题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

运用使用年限法估测设备的有形贬值率,是假定设备的有形贬值在使用期内随时间呈()变化。

A.指数

B.线性

C.代数

D.递减

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.指数

B.线性

C.代数

D.递减

答案

更多“运用使用年限法估测设备的有形贬值率,是假定设备的有形贬值在使用期内随时间呈()变化。”相关的问题

更多“运用使用年限法估测设备的有形贬值率,是假定设备的有形贬值在使用期内随时间呈()变化。”相关的问题

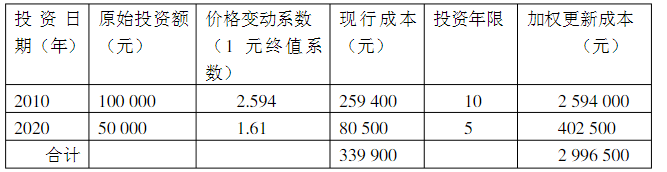

第8题

(1)从2010年至2020年每年的设备价格上升率为10%;

(2)该设备的月人工成本比其替代设备超支1000元;

(3)被评估设备所在企业的正常投资报酬率为10%,规模效益指数为0.7,所得税税率为25%;

(4)该设备在评估前使用期间的实际利用率仅为正常利用率的50%,经技术检测该设备尚可使用5年,在未来5年中设备利用率能达到设计要求。根据上述条件估测设备的重置成本、有形损耗率、功能性贬值额、经济性贬值率及被评估设备的评估值。

第9题

A.功能价值法是假设资产的成本与其生产能力呈线性关系,生产能力越大、成本越高,而不是成等比例变化

B.规模价值法假设资产的成本与其生产能力不呈线性关系,但是生产能力越大、成本越高,而且不是成等正比例变化

C.计算功能性贬值时,如果重置成本是复原重置成本,则功能性贬值包括超额投资成本和运营性贬值

D.运用使用年限法计算成新率时,不能使用会计年限

第10题

A.设备的总使用年限、尚可使用年限、已使用年限的计算口径一致

B.应计折旧年限与总使用年限不同

C.技术鉴定是使用年限法的重要步骤

D.判断设备尚可使用年限的依据是设备的实体状态

E.评估人员可以将会计折旧年限等同于设备的总使用年限