题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

甲公司2017年9月30日以银行存款2 000万元购买乙公司40%的表决权股份,从而能够对乙公司施加重大影响。投资当日乙公司可辨认净资产的账面价值(等于公允价值)为5 500万元,甲公司同时支付相关税费20万元,则甲公司长期股权投资的入账价值为()

A.2 020

B.2 000

C.2 200

D.2 040

答案

答案

C、2 200

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.2 020

B.2 000

C.2 200

D.2 040

答案

C、2 200

更多“甲公司2017年9月30日以银行存款2 000万元购买乙公司40%的表决权股份,从而能够对乙公司施加重大影响。投资当日乙公司可辨认净资产的账面价值(等于公允价值)为5 500万元,甲公司同时支付相关税…”相关的问题

更多“甲公司2017年9月30日以银行存款2 000万元购买乙公司40%的表决权股份,从而能够对乙公司施加重大影响。投资当日乙公司可辨认净资产的账面价值(等于公允价值)为5 500万元,甲公司同时支付相关税…”相关的问题

第1题

47. 2015年购入该待安装生产线,应计入的会计科目和金额为()。A.在建工程432000元

B.固定资产432000元

C.在建工程500000元

D.固定资产500000元

安装生产线,领用本公司产品,应编制的会计分录为()。A.借记“在建工程”53600元

B.贷记“库存商品”53600元

C.贷记“库存商品”40000元

D.贷记“应交税费——应交增值税”13600元

2016年和2017年,该生产线应计提的折旧额分别为()元。A.117600

B.70560

C.235200

D.141120

出售该生产线的净收益为()元。A.211680

B.258320

C.-211680

D.-258320

请帮忙给出每个问题的正确答案和分析,谢谢!

第2题

甲公司对政府补助采用总额法进行会计核算,其与政府补助的相关资料如下:

资料一,2017年4月1日,根据国家相关政策,甲公司向政府补助有关部门提交了购置A环保设备的补贴申请,2017年5月20日,甲公司收到政府补贴款12万元并存入银行。

资料二,2017年6月20日,甲公司以银行存款60万元购入A环保设备并立即投入使用,预计使用年限为5年,预计净残值为零,按年限平均法计提折旧。

资料三,2018年6月30日,因自然灾害导致A环保设备报废且无残值,相关政府补助无需退回。

本题不考虑增值税等相关税费及其他因素。

(1)编制甲公司2017年5月20日收到政府补贴款的会计分录。

(2)6月20日,购入A环保设备的会计分录。

(3)计算2017年7月该环保设备应计提的折旧金额并编制会计分录。

(4)计算2017年7月政府补贴款分摊计入当期损益的金额并编制会计分录。

(5)编制2018年6月30日A环保设备报废的会计分录。

第3题

A.不需要事先告知公司即可解除劳动合同

B.可随时通知解除劳动合同

C.应提前30日以书面形式提出方能解除劳动合同

D.应提前30日通知公司方能解除劳动合同

第4题

第5题

A.中断

B.中止

C.终止

D.届满

第6题

第7题

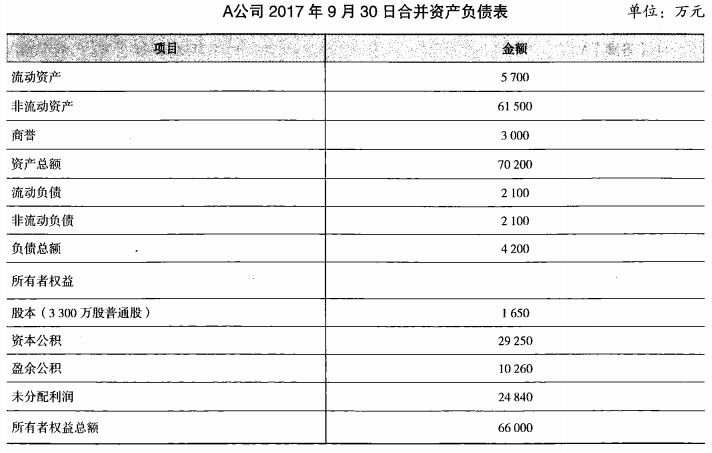

其他资料:(1)2017年9月30日,A公司通过定向增发本企业普通股,以2股换1股的比例自B企业原股 东处取得了B企业全部股权。A公司共发行了 1 800万股普通股以取得B企业全部900万股普通股。(2)A公司普通股在2017年9月30日的公允价值为20元,B企业每股普通股当日的公允价值为40元。A公司、B企业每股普通股的面值为1元。(3)2017年9月30日,A公司除非流动资产公允价值较账面价值高4 500万元以外,其他资产、负债项目的公允价值与其账面价值相同。(4)假定A公司与B企业在合并前不存在任何关联方关系。则该反向购买合并中,B企业的合并成本为()万元。

其他资料:(1)2017年9月30日,A公司通过定向增发本企业普通股,以2股换1股的比例自B企业原股 东处取得了B企业全部股权。A公司共发行了 1 800万股普通股以取得B企业全部900万股普通股。(2)A公司普通股在2017年9月30日的公允价值为20元,B企业每股普通股当日的公允价值为40元。A公司、B企业每股普通股的面值为1元。(3)2017年9月30日,A公司除非流动资产公允价值较账面价值高4 500万元以外,其他资产、负债项目的公允价值与其账面价值相同。(4)假定A公司与B企业在合并前不存在任何关联方关系。则该反向购买合并中,B企业的合并成本为()万元。A.18000

B.27000

C.30000

D.36000

接上题,该反向购买合并中的合并商誉为()万元。A.1500

B.2300

C.3000

D.3500

接上题,假定B企业2016年实现合并净利润1800万元,2017年A公司与B企业形成的主体实现合并净利润为3 450万元,自2016年1月1日至2017年9月30日,B企业发行在外的普通股股数未发生变化。A公司2017年基本每股收益为()元。A.1

B.1.59

C.1.8

D.2.3

请帮忙给出每个问题的正确答案和分析,谢谢!

第8题

2018年1月1日,甲公司为了扭转企业的经营形势,决定将该生产线进行更新改造以适应另一种产品的生产。更新改造过程中替换一个重要部件,被替换部件的原价为400万元(被替换部件无使用价值,也无转让价值),新部件的成本为300万元用银行存款支付。另发生人工支出50万元,领用原材料成本100万元,领用本企业的产品成本为150万元。2018年4月30日更新改造完毕,达到预定可使用状态,投入使用。新生产线的预计剩余使用年限为6年,预计净残值为0,采用年限平均法计提折旧。

假定甲公司2018月1月生产线及设备均不计提折旧,且不考虑相关税费的影响。

要求:(1)计算2017年12月31日该生产线的可收回金额和应计提的减值金额,并做出相应的会计分录。

(2)计算2018年4月30日更新改造完成后,新生产线的账面价值,并做出与更新改造相关的会计分录。

第9题

A.该办公楼至2016年9月30日累计计提折旧2640万元

B.该办公楼2016年应计提折旧360万元

C.该办公楼2016年9月30日应计提减值准备960万元

D.该办公楼2016年9月30日资产负债表上列报金额为7 160万元

第10题

上市公司股票10万股,每股8元,另发生相关的交易费用2万元,并将该股票划分为交易性金融资产。 (2)9月30日,该股票在证券交易所的收盘价格为每股7.70元。 (3)10月31日,该股票在证券交易所的收盘价格为每股8.10元。 (4)11月15日,将所持有的该股票全部出售,所得价款82.5万元,已存入银行。假定不考虑相关税费。

要求:根据时间的顺序,逐笔编制甲上市公司上述业务的会计分录。(交易性金融资产科目要求写出明细科目,答案中的金额单位用万元表示)

第11题

A.-29.6

B.-51.2

C.29.6

D.51