题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

被评估设备购建于1985年,账面价值30000元,1990年和1993年进行两次技术改造,主要是添置了一些自动控制装置,当年投资分别为3000元和2000元,1995年对设备进行评估,假设从1985年至1995年每年的价格上升率为10%,该设备的尚可使用年限为8年。要求:试根据所给条件估测被估设备的成新率。

答案

答案

暂无答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

答案

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

答案

更多“被评估设备购建于1985年,账面价值30000元,1990年和1993年进行两次技术改造,主要是添置了一些自动控制装置,当年投资分别为3000元和2000元,1995年对设备进行评估,假设从1985年…”相关的问题

更多“被评估设备购建于1985年,账面价值30000元,1990年和1993年进行两次技术改造,主要是添置了一些自动控制装置,当年投资分别为3000元和2000元,1995年对设备进行评估,假设从1985年…”相关的问题

第1题

(1)从2010年至2020年每年的设备价格上升率为10%;

(2)该设备的月人工成本比其替代设备超支1000元;

(3)被评估设备所在企业的正常投资报酬率为10%,规模效益指数为0.7,所得税税率为25%;

(4)该设备在评估前使用期间的实际利用率仅为正常利用率的50%,经技术检测该设备尚可使用5年,在未来5年中设备利用率能达到设计要求。根据上述条件估测设备的重置成本、有形损耗率、功能性贬值额、经济性贬值率及被评估设备的评估值。

第2题

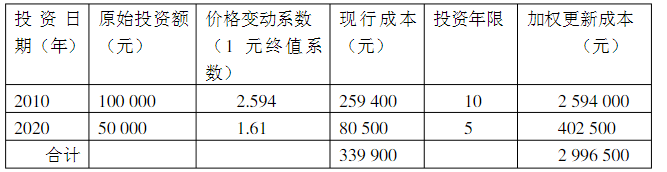

被评估的设备购建于2015年6月,账面原值为210万元,2019 年6月对该设备进行评估。评估人员经调查分析得到如下数据资料: (1)假定从2015年至2019年,该类设备的定基价格指数分别为102%、105%、103%、106%、108%; (2)该设备的月人工成本比同类设备高5000元; (3)该设备所在企业的正常投资报酬率为10%,规模经济效益指数为0.7,该企业所得税率为25%;(P/A,10%,5)=3.7908 (4)评估基准日后,预计利用率可达80%; (5)经检测该设备尚可使用5年。 (计算结果以“万元”为单位,均保留两位小数;百分比保留两位小数) (1)计算该设备的重置成本; (2)计算该设备的实体性贬值率和实体性贬值额; (3)计算该设备的功能性贬值额; (4)计算该设备的经济性贬值率和经济性贬值额; (5)计算该设备的评估值。

第3题

A.20万元

B.14万元

C.8万元

D.45万元

第4题

A.60

B.50

C.70

D.0

第5题

A.被分立资产的账面净值

B.被分立资产的公允价值

C.被分立资产的评估价值

D.被分立资产的账面原值

第6题

A.50

B.70.8

C.35.3

D.85

第7题

A.长期投资评估是对其资产负债表上的“长期投资”的账面价值进行评估

B.长期投资评估是对资本的评估

C.长期投资评估是对被投资企业偿债能力的评估

D.长期投资评估是对被投资企业获利能力的评估

第8题

A.165

B.180

C.465

D.480

第9题

A.6030

B.7008

C.6600

D.7068

第11题

A.Y设备的入账价值为225000元

B. Y设备的入账价值为232500元

C. Z设备的入账价值为405000元

D. X设备的入账价值为279000元